일자리 창출 우수기업에 대한 세정지원 안내

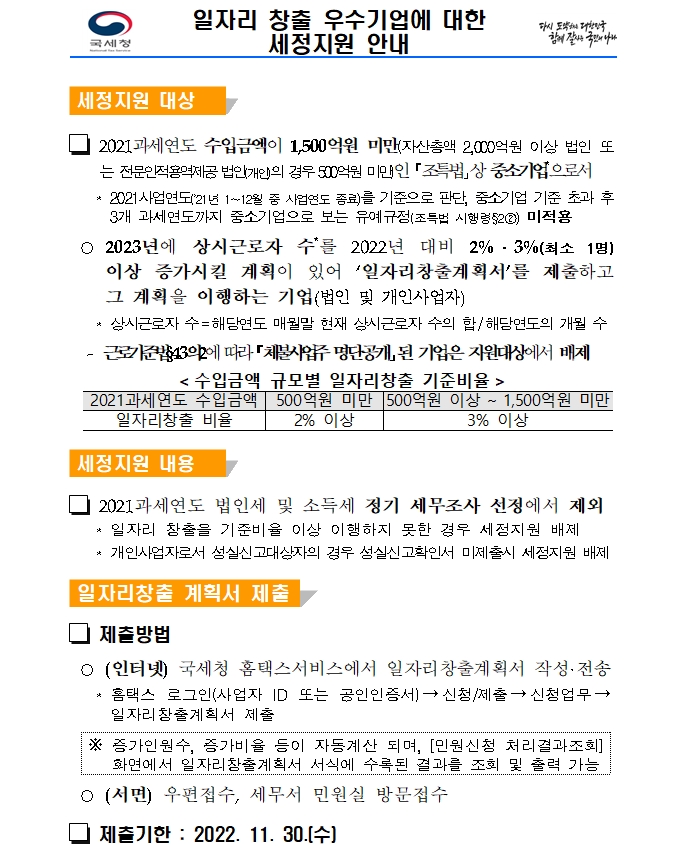

세정지원 대상

2021과세연도 수입금액이 1,500억원 미만(자산총액 2,000억원 이상 법인 또는 전문인적용역제공 법인(개인)의 경우 500억원 미만)인 「조특법」상 중소기업*으로서

*2021사업연도(’21년 1∼12월 중 사업연도 종료)를 기준으로 판단, 중소기업 기준 초과 후 3개 과세연도까지 중소기업으로 보는 유예규정(조특법 시행령§2②) 미적용

○2023년에 상시근로자 수*를 2022년 대비 2%․3%(최소 1명) 이상 증가시킬 계획이 있어 ‘일자리창출계획서’를 제출하고 그 계획을 이행하는 기업(법인 및 개인사업자)

*상시근로자 수=해당연도 매월말 현재 상시근로자 수의 합/해당연도의 개월 수

-근로기준법§43의2에 따라 「체불사업주 명단공개」된 기업은 지원대상에서 배제

세정지원 내용

2021과세연도 법인세 및 소득세 정기 세무조사 선정에서 제외

*일자리 창출을 기준비율 이상 이행하지 못한 경우 세정지원 배제

*개인사업자로서 성실신고대상자의 경우 성실신고확인서 미제출시 세정지원 배제

일자리창출 계획서 제출

제출방법

○(인터넷)국세청 홈택스서비스에서 일자리창출계획서 작성·전송

*홈택스 로그인(사업자 ID 또는 공인인증서)→신청/제출→신청업무→일자리창출계획서 제출

※ 증가인원수, 증가비율 등이 자동계산 되며, [민원신청 처리결과조회]화면에서 일자리창출계획서 서식에 수록된 결과를 조회 및 출력 가능

○(서면) 우편접수, 세무서 민원실 방문접수

제출기한 : 2022. 11. 30.(수)

ʹ상시근로자 수ʹ 란?

○「근로기준법」에 따라 근로계약을 체결한 내국인 근로자로 하되, 다음 어느 하나에 해당하는 경우 제외

* 조세특례제한법 시행령 제23조 제10항 일부 준용

①근로계약기간이 1년 미만인 근로자. 다만, 근로계약의 연속된 갱신으로 인하여 그 근로계약의 총 기간이 1년 이상인 근로자는 상시근로자에 포함

②단시간 근로자(근로기준법 제2조 제1항 제9호). 다만, 1개월간의 소정근로시간이 60시간 이상인 근로자*는 상시근로자에 포함

* 근로자 1명을 0.5명으로 계산

③임원(법인세법 시행령 제40조 제1항 각 호의 어느 하나에 해당하는 임원)

④ 해당 법인의 최대주주 또는 최대출자자와 그 배우자

⑤ 위 ④에 해당하는 자의 직계존비속 및 그 배우자

⑥근로소득 원천징수부(소득세법 시행령 제196조)에 의하여 근로소득세를 원천징수한 사실이 확인되지 아니하고, 국민연금․건강보험료* 등의 납부사실도 확인되지 아니하는 자

*국민연금 부담금 및 기여금(국민연금법 제3조 제1항 제11호 및 제12호),직장가입자의 건강보험료(국민건강보험법 제69조)

⑦상시근로자의 월평균급여가 ‘최저임금위원회’에서 고시한 ‘최저임금(시간급)’에 기준시간을 적용하여 산정한 월환산액* 미만인 근로자

*’22년 최저임금(9,160원) × 월환산액 기준시간수(209시간) = 1,914,440원

’23년 최저임금(9,620원) × 월환산액 기준시간수(209시간) = 2,010,580원

ʹ상시근로자 수ʹ 등 우대

○’23년에 청년・고령자・장애인 근로자*를 신규 채용할 경우 상시근로자 수 계산 시 가중치(1명→2명) 부여(기타 우대와 중복적용하지 않음)

*조세특례제한법 시행령 제27조 제1항 일부 준용

(청년)15세 이상 ~ 34세이하 +군 복무기간(최대 6년)

(고령자) 65세 이상, (장애인)「장애인복지법」의 적용을 받는 장애인 등

-’23년 청년・고령자・장애인 근로자 수가 ’22년 청년・고령자・장애인 근로자 수보다 증가한 경우 신규 채용한 것으로 보며, 상시근로자 ‘증가인원 수’(서식「③ 증가인원 수」)를 한도로 함

○신청일 현재 청년창업중소기업*인 경우 청년근로자 고용여부와 관계없이 상시근로자 수 계산방법에 따라 증가된 고용인원 1명을 2명으로 계산(기타 우대와 중복적용하지 않음)

* ’17.1.1.이후 설립한 창업당시 대표자가 15세 이상 34세 이하(병역기간 제외 최대 6년 한도)이면서 법인의 지배주주 등으로서 최대주주(출자자)인 법인

○신청일 현재 강소기업*(청년친화 강소기업 포함)인 경우 청년근로자 고용여부와 관계없이 상시근로자 수 계산방법에 따라 증가된 고용인원 1명을 2명으로 계산(기타 우대와 중복적용하지 않음)

*고용유지율과 신용평가 등급이 높고, 최근 3년 이내 산재사망 발생이 없는 기업 등을 기준으로 고용노동부가 선정한 우수한 중소기업(본점 기준)

○신청일 현재 수도권*외 지역 소재 사업장의 고용증대시 상시근로자 수 계산방법에 따라 증가된 고용인원 1명을 1.5명으로 계산(청년·고령자·장애인 근로자에 대한 우대는 별도 적용)

*조특법 §2에 따른 수도권 이외의 지역에 소재한 중소기업

○성실신고확인 대상자가 종합소득세과세표준 확정신고 시 성실신고확인서를 제출하지 않은 경우 우대 제외